Nous utilisons des cookies pour améliorer votre expérience sur notre plateforme. En cliquant sur "Accepter tous les cookies", vous acceptez que des cookies soient stockés sur votre appareil afin d'améliorer la navigation sur le site, d'analyser l'utilisation du site et de nous aider dans nos efforts de marketing.

Cookies nécessaires à la fonctionnalité de base du site web.

Cookies utilisés pour fournir le contenu le plus pertinent pour vous et vos besoins.

Cookies utilisés pour fournir le contenu le plus pertinent pour vous et vos besoins.

Cookies qui aident à comprendre les performances du site web, la façon dont les utilisateurs interagissent avec lui et à identifier les bogues.

Comment Zeffy peut être gratuit ?

Comment Zeffy peut être gratuit ?

Zeffy dépend entièrement des contributions optionnelles des donateurs. Lors de la confirmation du paiement, nous demandons aux donateurs de laisser une contribution optionnelles à Zeffy.

Le guide ultime des dons d'actions aux organisations à but non lucratif

4 juin 2025

La plupart des donateurs pensent aux dons mensuels, aux dons ponctuels ou aux fonds à vocation arrêtée par le donateur lorsqu'ils font des dons à leurs organisations caritatives préférées. Mais il existe une autre option qui est souvent négligée : le don d'actions à une œuvre de bienfaisance.

En faisant don d'actions à valeur accrue que vous détenez depuis plus d'un an, vous pouvez éviter l'impôt sur les plus-values tout en déduisant fiscalement la valeur marchande totale. Cette stratégie vous permet de donner beaucoup plus sans augmenter vos impôts.

Pour les donateurs disposant d'un portefeuille d'investissement, les dons d'actions représentent l'une des méthodes les plus gratifiantes disponibles aujourd'hui - la recherche montre que cette approche peut augmenter les contributions caritatives jusqu'à 66 %.

Dans ce guide, nous vous présentons les avantages, le processus et les implications fiscales des dons d'actions à des organisations à but non lucratif, afin de vous aider à maximiser votre impact caritatif et vos avantages fiscaux personnels.

Les dons d'actions sont un moyen pour les donateurs de donner des actions d'une société à une organisation caritative plutôt que de l'argent liquide. Il peut s'agir d'actions cotées en bourse, d'obligations ou de parts d'ETF et de fonds communs de placement. L'organisation caritative peut décider de conserver ces actions pendant un certain temps ou de les vendre immédiatement pour obtenir des liquidités afin de répondre aux besoins de sa mission.

4 avantages du don d'actions à une association caritative

1. Élimination de l'impôt sur les plus-values : Selonl'IRS, le don d'actions ayant pris de la valeur (actions dont la valeur a augmenté depuis l'achat) directement à une organisation caritative qualifiée permet aux donateurs d'éviter de payer l'impôt sur les plus-values.

2. Maximiser les déductions fiscales : Lorsquevous donnez des actions que vous possédez depuis plus d'un an à une organisation à but non lucratif, vous pouvez demander une déduction fiscale pour leur juste valeur marchande, et pas seulement pour leur prix d'achat initial. Cela vous permet d'obtenir une déduction potentiellement plus importante.

3. Simplifier les dons de charité : L'utilisation d'un Donor-Advised Fund (DAF) décharge les donateurs du fardeau administratif, car l'organisation parrainante s'occupe de toute la paperasserie et gère le transfert ou la vente des actions qu'ils ont données.

4. Donner plus sans dépenser plus : Le don d'actions à valeur accrue permet aux donateurs de donner la valeur marchande totale à l'organisme de bienfaisance, transformant leur investissement initial en un don plus important sans encourir de coûts supplémentaires.

Comment faire don de ses actions à une association caritative ?

1. Don direct à l'association caritative

Les donateurs ne peuvent faire un don direct à une organisation caritative que si celle-ci accepte les dons d'actions. La plupart des organisations caritatives qui acceptent les dons d'actions le précisent sur leur site web ou sur leur page de dons en ligne. Cette méthode consiste à transférer des actions directement du compte de courtage du donateur au compte de courtage de l'organisation caritative.

Marche à suivre pour donner des actions :

Contactez l'organisme de bienfaisance pour confirmer qu'il accepte les dons d'actions et demandez-lui les coordonnées de son courtier (nom de la société, numéro de compte et numéro DTC).

Demander à l'institution financière ou au conseiller de transférer les actions spécifiées sur le compte de l'organisme de bienfaisance en utilisant le formulaire de transfert d'actions.

Informer l'organisme de bienfaisance du transfert, en indiquant le nom de l'action, le nombre d'actions et la date prévue du transfert.

Demander une reconnaissance écrite de l'organisme de bienfaisance à des fins fiscales.

Enregistrez la confirmation de transfert et la lettre d'accusé de réception pour la déclaration d'impôts.

2. Fonds orientés par le donateur (DAF)

Un fonds à vocation arrêtée par le donateur est un compte géré par une organisation. Les donateurs donnent des actions qui ont pris de la valeur, bénéficient d'une déduction fiscale immédiate et peuvent choisir les organismes de bienfaisance auxquels ils feront des dons au fil du temps.

L'organisme parrain gère l'investissement, la liquidation des actifs, la distribution des subventions et la tenue des registres, ce qui réduit la charge administrative du donateur.

Marche à suivre pour donner des actions :

Ouvrir un compte de fonds à vocation arrêtée par le donateur auprès d'un organisme parrain (par exemple, Fidelity Charitable, Schwab Charitable).

Verser des actions à valeur ajoutée sur le compte DAF. L'organisme d'affiliation se charge de la liquidation.

Obtenir une lettre de reconnaissance fiscale de la part du sponsor du DAF.

Recommander des subventions aux organisations caritatives intéressées à partir du fonds au fil du temps.

Les fonds à vocation arrêtée par le donateur (DAF) permettent aux donateurs de verser des actions sur un compte géré par une organisation, à partir duquel ils peuvent recommander des subventions à des organismes de bienfaisance au fil du temps. Ce système offre une plus grande flexibilité et réduit les tâches administratives par rapport aux dons directs d'actions.

Une fiducie de bienfaisance vous permet de faire don d'actions tout en recevant potentiellement un revenu. Avec un Charitable Remainder Trust (CRT), vous recevez des paiements réguliers pendant une période déterminée, après quoi l'organisme de bienfaisance reçoit le reste des actifs. À l'inverse, un Charitable Lead Trust (CLT) fournit d'abord des revenus à l'organisme de bienfaisance, les actifs restants étant ensuite transférés à vos bénéficiaires.

Ces options conviennent mieux aux dons importants et nécessitent une consultation avec des conseillers financiers et juridiques afin de garantir une mise en place adéquate.

Marche à suivre pour donner des actions :

Travaillez avec un avocat ou un conseiller financier pour établir la fiducie.

Transférer des actions appréciées dans la fiducie qui peut vendre les actions et réinvestir le produit de la vente.

Recevoir des distributions de revenus de la fiducie (dans le cas d'une CRT) ou permettre à l'organisme de bienfaisance de recevoir les revenus en premier (dans le cas d'une CLT).

Rassembler les documents nécessaires à la déclaration fiscale des dons effectués.

Fondation privée

Si vous avez créé une fondation privée, vous pouvez lui donner des actions et distribuer ensuite des subventions à plusieurs organisations caritatives au fil du temps. Cette approche vous permet de contrôler en permanence quelles organisations reçoivent un soutien et à quel moment. Toutefois, cette option s'accompagne de responsabilités administratives, de déclarations annuelles auprès de l'IRS et du respect des exigences en matière de distribution.

Convient le mieux aux donateurs qui prévoient de faire des dons importants et à long terme.

Marche à suivre pour donner des actions :

Créer une fondation privée si ce n'est pas déjà fait.

Transférer des actions sur le compte de courtage de la fondation.

La fondation peut vendre les actions immédiatement ou les conserver en tant qu'investissements.

Utiliser le produit de la vente pour octroyer des subventions à des organisations caritatives en accord avec la mission de la fondation.

Tenir des registres détaillés des dons pour les rapports de l'IRS et remplir les déclarations annuelles requises.

Implications fiscales pour les donateurs qui donnent des actions

Lorsque les donateurs donnent des titres à plus-value à long terme directement à une organisation à but non lucratif enregistrée 501(c)(3), ils peuvent généralement bénéficier d'une déduction d'impôt sur le revenu au titre d'une action caritative égale à la juste valeur marchande des titres à la date du don.

Cette déduction est généralement limitée à 30 % du revenu brut ajusté (RBA) du donateur, avec un report de cinq ans pour toute partie inutilisée. Le report est soumis aux mêmes limitations de pourcentage pour les années suivantes.

Les actions doivent être détenues pendant plus d'un an pour être considérées comme des plus-values à long terme et pouvoir être déduites à leur juste valeur marchande. Les actions détenues pendant un an ou moins (à court terme) ne sont déductibles que sur la base du prix de revient, et non de la juste valeur marchande.

Pour les actions cotées en bourse, les donateurs peuvent généralement déduire la juste valeur marchande au moment de la contribution.

Si le donateur fait un don à certaines fondations privées, la limite peut être de 20 % de l'AGI au lieu de 30 %. Une évaluation qualifiée peut également être exigée pour les actions détenues par des particuliers, et une documentation supplémentaire doit être soumise avec le formulaire 8283 de l'IRS.

Comment les donateurs peuvent-ils bénéficier d'une déduction fiscale pour les dons d'actions ?

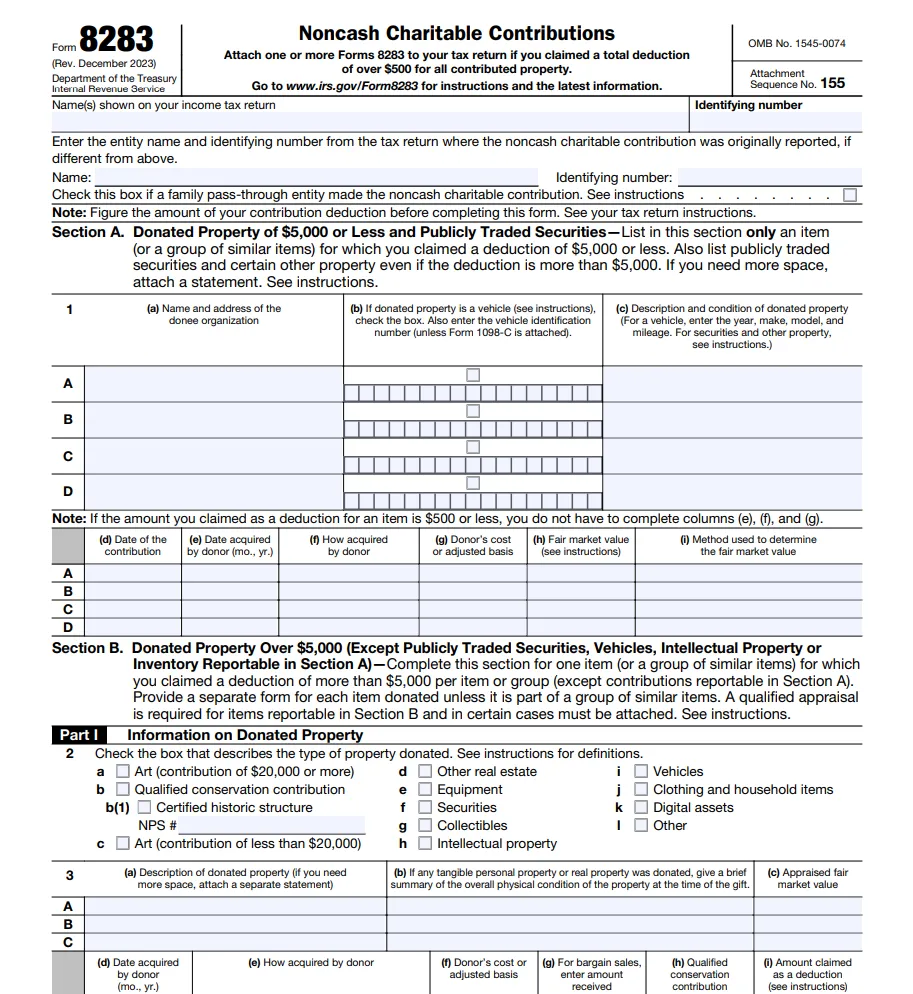

Pour bénéficier d'une déduction fiscale en cas de don d'actions à valeur accrue, les donateurs doivent joindre le formulaire 8283 à leur déclaration de revenus fédérale (formulaire 1040) pour l'année au cours de laquelle le don a été effectué. Il s'agit du document officiel utilisé par l'IRS pour suivre les contributions caritatives autres qu'en espèces, y compris les actions.

Pour les dons d'actions, ce formulaire comporte deux parties :

La section Aconcerne les actions cotées en bourse, quel qu'en soit le montant, même si elles valent plus de 5 000 dollars. Aucune évaluation n'est requise pour les actions cotées en bourse.

La section Bconcerne les actions non cotées en bourse ou d'autres biens non monétaires d'une valeur supérieure à 5 000 dollars. Dans ce cas, les donateurs ont également besoin d'une évaluation qualifiée et d'une signature de l'organisme de bienfaisance bénéficiaire pour vérifier le don.

Si les donateurs font don d'actions non cotées en bourse d'une valeur supérieure à 10 000 dollars, ils doivent également obtenir une évaluation qualifiée et inclure les détails dans le formulaire 8283. L'évaluateur doit également signer le formulaire. Compte tenu de la complexité de ce processus, il est recommandé de consulter un conseiller fiscal.

Une fois ce formulaire rempli, il doit être joint à la déclaration d'impôt sur le revenu des personnes physiques et déposé avant la date limite d'imposition normale, à moins qu'il n'y ait un délai supplémentaire.

Les donateurs sont également tenus d'obtenir une reconnaissance écrite de l'organisme de bienfaisance si leur don est d'une valeur égale ou supérieure à 250 $. Cet accusé de réception doit comporter le nom de l'organisme, une description de ce qui est donné et une déclaration confirmant si le donateur a reçu des biens ou des services en retour. Il n'est pas nécessaire de l'envoyer à l'IRS, mais conservez-la en lieu sûr à des fins d'archivage.

Si l'organisme de bienfaisance vend les actions données dans les trois ans, il est tenu de remplir le formulaire 8282 et d'en envoyer une copie au donateur. Les donateurs n'ont pas besoin de faire quoi que ce soit avec ce formulaire, mais ils doivent le conserver dans leurs dossiers au cas où l'IRS le leur demanderait plus tard.

Comment les organisations à but non lucratif peuvent-elles accepter des dons d'actions ?

1. Ouvrir un compte de courtage

Une association doit avoir un compte de courtage actif auprès d'une institution financière pour recevoir des actions directement du compte de courtage du donateur.

Pour créer ce compte, choisissez un prestataire de services financiers ou une société de courtage réputés, tels que Charles Schwab, Fidelity ou Vanguard. Ces sociétés sont largement reconnues et expérimentées dans le traitement des transferts de fonds à des fins caritatives et offrent un soutien spécifique aux organisations à but non lucratif.

Assurez-vous que le compte est enregistré sous le nom légal et le numéro d'identification fiscale de l'association.

2. Définir une politique de donation d'actions

Définir une politique formelle décrivant la manière dont l'organisation gérera les dons d'actions. Cela garantit l'alignement interne et renforce la confiance des donateurs en démontrant que les contributions seront traitées de manière responsable et utilisées efficacement.

La politique devrait aborder les points suivants :

le type de titres acceptés (par exemple, les titres cotés en bourse, les fonds communs de placement, les actions privées)

Le processus de liquidation des stocks (par exemple, vendre immédiatement ou conserver)

La façon dont l'organisation à but non lucratif reconnaîtra et valorisera le don

3. Instructions de transfert d'actions avec les donateurs

Créez une page web spécifique où les donateurs peuvent accéder à des instructions claires, étape par étape, pour faire un don d'actions. Inclure tous les détails pertinents tels que le nom de la société de courtage, le numéro de compte, le numéro DTC et les coordonnées du membre du personnel responsable de la gestion des dons d'actions.

Une fois la page web mise en ligne, ajoutez un lien clair et accessible sur le formulaire de don principal, permettant aux donateurs de choisir facilement le don d'actions comme méthode de soutien.

4. Promouvoir l'option de donation d'actions

L'association doit promouvoir activement les possibilités de dons d'actions par le biais de tous ses canaux de collecte de fonds. Utiliser la base de données des donateurs pour identifier les personnes, telles que les professionnels de l'investissement et les propriétaires d'entreprise, qui sont plus susceptibles de détenir des actifs appréciés.

Envoyez des campagnes de courriels ciblées à ces donateurs, en soulignant l'impact à long terme de leurs dons d'actions. Envisager d'organiser un webinaire pour guider les donateurs tout au long du processus de donation d'actions et répondre aux questions ou préoccupations courantes qui peuvent les freiner.

5. Reconnaître le don par écrit

Une fois le don d'actions reçu, les organisations à but non lucratif doivent fournir au donateur une reconnaissance écrite officielle. Cela est nécessaire non seulement pour répondre aux exigences de l'IRS, mais aussi pour aider les donateurs à bénéficier des avantages fiscaux liés à leur don. Ce document essentiel doit comprendre

Les actions spécifiques qui ont été données (nom de la société et nombre exact d'actions)

Date exacte à laquelle l'organisation a reçu le don

Une déclaration claire confirmant qu'aucun bien ou service n'a été fourni en échange du cadeau (nécessaire pour pouvoir bénéficier d'une déduction fiscale).

Derniers mots sur le don d'actions à des œuvres de bienfaisance

Le don d'actions à valeur accrue est l'une des stratégies de don les plus efficaces et les plus avantageuses sur le plan fiscal dont disposent les donateurs aujourd'hui. En évitant l'impôt sur les plus-values et en déduisant la totalité de la valeur de marché, vous transformez la croissance de vos investissements en un soutien significatif aux causes et aux organisations non lucratives qui vous tiennent à cœur.

Bien que le processus nécessite plus de formalités administratives que les dons en espèces, les avantages financiers en valent la peine, tant pour vous que pour les organisations caritatives que vous avez choisies.

N'oubliez pas de consulter votre conseiller financier pour déterminer quels titres à valeur accrue de votre portefeuille peuvent avoir le plus grand impact caritatif tout en maximisant vos avantages fiscaux.

FAQ sur les dons d'actions aux organisations à but non lucratif

Le don d'actions à une œuvre de bienfaisance peut s'avérer plus avantageux que le versement d'argent liquide pour les deux parties, car vous évitez les impôts sur la croissance des actions, tandis que le bénéficiaire profite des augmentations de valeur futures.

Lorsqu'une personne hérite d'actions, le prix d'achat est réinitialisé à la valeur de l'action à la date de l'héritage (et non au prix d'achat initial). Cela signifie que s'il les vend plus tard, il paiera moins d'impôts et que le don aura une plus grande valeur que le même montant en espèces.

La plupart des organisations caritatives peuvent accepter des actions cotées en bourse (celles qui sont cotées sur les principales places boursières comme le NYSE ou le NASDAQ). Certaines actions de sociétés privées, des actions restreintes ou d'autres titres complexes peuvent poser des problèmes à certaines organisations caritatives. De nombreuses grandes organisations disposent de l'infrastructure nécessaire pour gérer divers titres, tandis que les petites organisations caritatives peuvent être limitées.

Vérifiez toujours au préalable auprès de l'organisation caritative choisie qu'elle peut accepter votre type spécifique de don de stock.

De nombreuses organisations à but non lucratif acceptent les dons d'actions parce qu'ils offrent potentiellement plus de valeur à l'organisation. La Croix-Rouge américaine, United Way, Habitat for Humanity et de nombreuses autres grandes organisations ont mis en place des systèmes pour traiter les dons d'actions, dont les détails sont disponibles sur leur site web.

La seule plateforme de collecte de fonds 100 % gratuitepour les organisations à but non lucratif

Collectez des fonds avec Zeffy. 100% gratuit, pour toujours.

Merci ! Votre demande a été reçue !

Oups ! Un problème est survenu lors de la soumission du formulaire.

Continuez à lire :

Guides sur les organisations à but non lucratif

Le guide complet pour les organisations à but non lucratif pour tirer parti des dons en crypto-monnaie en 2025

Apprenez comment recevoir des bitcoins et d'autres crypto-monnaies pour la collecte de fonds. Vérifiez les étapes pour émettre des reçus fiscaux tout en veillant à ce que votre organisation à but non lucratif reste conforme à l'IRS.

Zeffy est 100% gratuit et le sera toujours. (Nous couvrons même les frais de transaction.) Inscrivez-vous et commencez à collecter des fonds gratuitement dès aujourd'hui.

With Zeffy, 100% of the money you raise goes to your cause. <br>No credit card fees. No platform fees. No fees period.

Saviez-vous que

Collecter des dons sans frais

With Zeffy, 100% of the money you raise goes to your cause. <br>No credit card fees. No platform fees. No fees period.

Des informations sur plus de 100 millions de dollars de transactions mensuelles

Des gains rapides pour vous :

Recherchez des personnes qui assistent à des événements connexes, suivent des groupes Facebook pertinents ou s'abonnent à des bulletins d'information alignés.

Recherchez des personnes qui assistent à des événements connexes, suivent des groupes Facebook pertinents ou s'abonnent à des bulletins d'information alignés.

Comment Loose Ends a transformé les économies de frais en impact sur la mission

$1,715

sauvegardé

1

nouvelle embauche

2500+

projets textiles finis

Il s'agit d'un texte à l'intérieur d'un bloc div.

Il s'agit d'un texte à l'intérieur d'un bloc div.

Il s'agit d'un texte à l'intérieur d'un bloc div.

Il s'agit d'un texte à l'intérieur d'un bloc div.

Il s'agit d'un texte à l'intérieur d'un bloc div.

Il s'agit d'un texte à l'intérieur d'un bloc div.

Il s'agit d'un texte à l'intérieur d'un bloc div.

Il s'agit d'un texte à l'intérieur d'un bloc div.

Il s'agit d'un texte à l'intérieur d'un bloc div.

Il s'agit d'un texte à l'intérieur d'un bloc div.

Il s'agit d'un texte à l'intérieur d'un bloc div.

Il s'agit d'un texte à l'intérieur d'un bloc div.

Rubrique

Rubrique

Rubrique

Rubrique

Rubrique

Toujours dire merci Chaque donateur reçoit un e-mail de remerciement automatique et personnalisé dès qu'il fait un don. C'est rapide, personnel et totalement indépendant.

.webp)